北京市2025年高新技術企業(yè)評審及核查不通過原因解析

北京市2025年高新技術企業(yè)評審過程中,企業(yè)因核心材料邏輯斷裂、研發(fā)管理不規(guī)范、成果轉化能力薄弱等問題導致不通過的現(xiàn)象頻發(fā)。通過高新收入與知識產(chǎn)權關聯(lián)性、加計扣除與研發(fā)管理規(guī)范性、研發(fā)能力與成果轉化有效性三個維度進行分析,可以揭示企業(yè)申報材料失敗的核心癥結。基于北京市2025年已公開的高新技術企業(yè)備案信息,以下提供一個全面的分析框架和趨勢預判。

一、2025年北京市高新企業(yè)認定備案概況

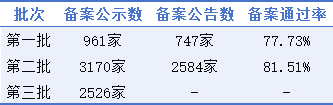

根據(jù)全國高新技術企業(yè)認定管理工作領導小組辦公室的公告,北京市2025年第一、二、三批高新技術企業(yè)數(shù)量如下:

961家!對北京市認定機構2025年認定報備的第一批高新技術企業(yè)進行備案的公示

747家,北京市2025年第一批高新技術企業(yè)名單公告

3170家!對北京市認定機構2025年認定報備的第二批高新技術企業(yè)進行備案的公示

2584家,北京市2025年第二批高新技術企業(yè)名單公告

2526家,北京市2025年第三批高新技術企業(yè)名單公示

風險維度一:所屬行業(yè)與技術領域

這是最核心的抽查維度,目的是確保企業(yè)主營業(yè)務真正屬于《國家重點支持的高新技術領域》。

重點抽查行業(yè):

軟件與信息技術服務業(yè):企業(yè)基數(shù)大,容易出現(xiàn)“偽高新”。抽查重點在于核實“軟件著作權”等知識產(chǎn)權與主營產(chǎn)品的技術關聯(lián)性,以及收入歸集是否真實。

科技推廣和應用服務業(yè):業(yè)務模式易被質(zhì)疑為“傳統(tǒng)服務披科技外衣”。監(jiān)管部門會重點審查其技術的先進性和創(chuàng)新性,判斷是否具備核心競爭力。

2024年關聯(lián)案例:例如,此前有電氣機械和器材制造業(yè)的企業(yè)因未通過復審而被公告,這類企業(yè)需要證明其生產(chǎn)工藝或產(chǎn)品的核心技術突破,而非簡單的組裝制造。

風險維度二:企業(yè)規(guī)模與資質(zhì)特征

企業(yè)的規(guī)模和背景特征決定了不同的風險類型。

中小微企業(yè)(尤其是首次認定):這是歷年抽查的重中之重。風險集中于:

研發(fā)管理體系不健全:如研發(fā)費用輔助賬混亂、科技人員管理制度缺失。

成長性與數(shù)據(jù)真實性:如財務數(shù)據(jù)在認定前后波動劇烈,或各項指標(如研發(fā)費用占比)剛好“踩線”達標。

大型企業(yè)或集團子公司:抽查目的更多在于規(guī)范與示范。

收入與費用歸集:重點核查是否存在將集團內(nèi)非高新業(yè)務收入、非研發(fā)活動費用違規(guī)歸集以湊指標的情況。

資質(zhì)維持情況:例如,曾有上市公司控股子公司因后續(xù)年度財務核算不再符合標準,而在資格到期后主動不再申請。監(jiān)管部門會關注已認定企業(yè)能否持續(xù)達標。

二、高新技術企業(yè)認定失敗原因分類表

1、知識產(chǎn)權問題

1)技術關聯(lián)性弱

企業(yè)擁有的知識產(chǎn)權(如軟件著作權、專利)與其主要產(chǎn)品(服務)的核心技術關聯(lián)性不強,無法證明對主營業(yè)務的直接支撐作用。

2)突擊申請且質(zhì)量低

為申報高新技術企業(yè)而集中、突擊申請知識產(chǎn)權,技術含量低,缺乏真正的先進性與原創(chuàng)性,經(jīng)不起實質(zhì)審查。

2、研發(fā)管理問題

1)研發(fā)活動證明不足

研發(fā)活動的過程證明材料缺失或邏輯不清,如:缺少規(guī)范的立項報告、結題報告、階段性成果證明,或研發(fā)記錄與項目時間不匹配。

2)科技人員資質(zhì)存疑

科技人員的身份、學歷專業(yè)背景、崗位職責與實際研發(fā)活動不符,或全年實際工作時間(如未滿183天)無法通過勞動合同、社保繳納、薪酬發(fā)放等記錄證實。

3、財務數(shù)據(jù)問題

1)研發(fā)費用歸集不合規(guī)

研發(fā)費用核算混亂,將與研發(fā)活動無直接關系的支出(如普通管理人員薪酬、非研發(fā)設備折舊、生產(chǎn)材料費、市場推廣費)違規(guī)計入研發(fā)費用。

2)高新收入歸集不準確

高新技術產(chǎn)品(服務)收入的歸集范圍擴大化,將非技術性收入(如普通的貿(mào)易銷售收入、常規(guī)工程服務收入、非核心技術產(chǎn)生的收入)納入計算。

3)財務數(shù)據(jù)相互矛盾

提交的《高新技術企業(yè)認定申請書》、專項審計報告、年度財務審計報告與主管稅務機關的納稅申報表之間,在關鍵數(shù)據(jù)(如總收入、研發(fā)費用總額)上存在不一致。

華夏泰科擁有14年項目申報經(jīng)驗,自研中小企業(yè)公共服務平臺,抓取全國最新政策信息,及時了解行業(yè)動態(tài)走向,計劃申報高新技術企業(yè)的老板們可以聯(lián)系我們,免費為您解答。