專(zhuān)精特新“小巨人”企業(yè)全面分析報(bào)告

近年來(lái),國(guó)家對(duì)“專(zhuān)精特新”小巨人的扶持力度越來(lái)越大。截至2025年,工信部已經(jīng)公布了七批國(guó)家級(jí)專(zhuān)精特新“小巨人”企業(yè)名單。這份名單不僅是榮譽(yù),更是中小企業(yè)邁向高質(zhì)量發(fā)展的“通行證”。我們不妨從幾個(gè)維度來(lái)看看,這些“小巨人”到底長(zhǎng)什么樣?又透露出哪些未來(lái)趨勢(shì)?

一、數(shù)據(jù)全景:從數(shù)量變化看培育階段

1.認(rèn)定數(shù)量:穩(wěn)中有升,進(jìn)入質(zhì)量提升期

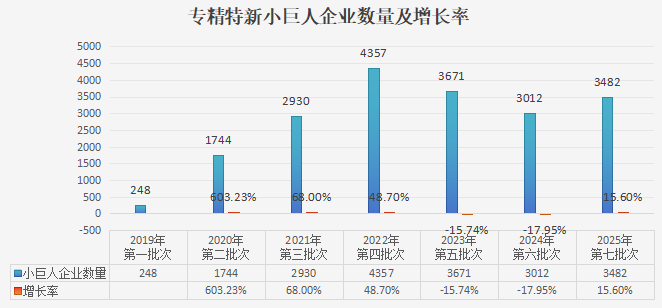

自從2019年啟動(dòng)第一批認(rèn)定以來(lái),工信部已經(jīng)陸續(xù)培育了七批國(guó)家級(jí)專(zhuān)精特新“小巨人”企業(yè)。2025年新認(rèn)定的數(shù)量達(dá)到3482家,比2024年的3012家多了470家,增長(zhǎng)率約15.60%。

這個(gè)數(shù)量變化背后,其實(shí)能看出培育體系的三個(gè)階段:

探索期:2018年“專(zhuān)精特新小巨人”概念首次提出,培育體系開(kāi)始走向制度化,前四批企業(yè)數(shù)量實(shí)現(xiàn)了快速擴(kuò)張;

完善期:隨著政策深入推進(jìn),執(zhí)行中的一些問(wèn)題慢慢暴露,評(píng)審規(guī)則也隨之收緊,所以第五、六批的數(shù)量出現(xiàn)了優(yōu)化性回調(diào);

穩(wěn)定期:經(jīng)過(guò)結(jié)構(gòu)性調(diào)整后,評(píng)審標(biāo)準(zhǔn)和企業(yè)發(fā)展態(tài)勢(shì)越來(lái)越匹配,第七批數(shù)量回升也說(shuō)明,咱們國(guó)家中小企業(yè)的整體質(zhì)量正在穩(wěn)步提高。

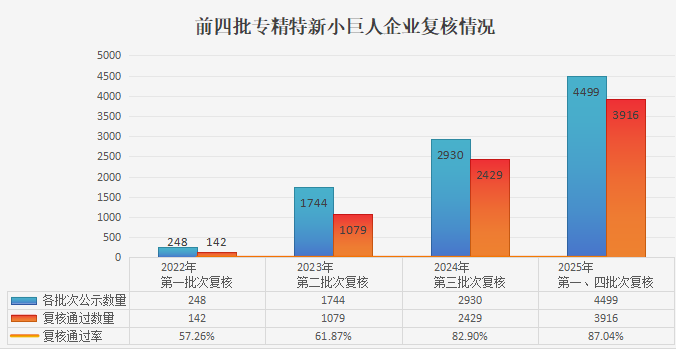

2.復(fù)核情況:通過(guò)率逐年提高,培育成效顯著

近幾年專(zhuān)精特新“小巨人”的復(fù)審?fù)ㄟ^(guò)率一直在上升,2025年通過(guò)復(fù)審的企業(yè)有3916家(包括第一批和第四批復(fù)審),復(fù)核通過(guò)率提升到87.04%,比2024年高了4.14個(gè)百分點(diǎn)。

這批復(fù)核名單也印證了“專(zhuān)業(yè)化、精細(xì)化、特色化”的培育效果,各地產(chǎn)業(yè)政策的精準(zhǔn)度也在提升。不過(guò),區(qū)域不平衡的問(wèn)題還是存在,未來(lái)要警惕“重申報(bào)輕培育”的陷阱,怎么推動(dòng)中西部產(chǎn)業(yè)鏈配套和創(chuàng)新資源下沉,會(huì)是政策發(fā)力的重點(diǎn)方向。

二、區(qū)域差異:東部領(lǐng)跑,中西部核心城市崛起

1.梯隊(duì)分布:梯隊(duì)格局清晰

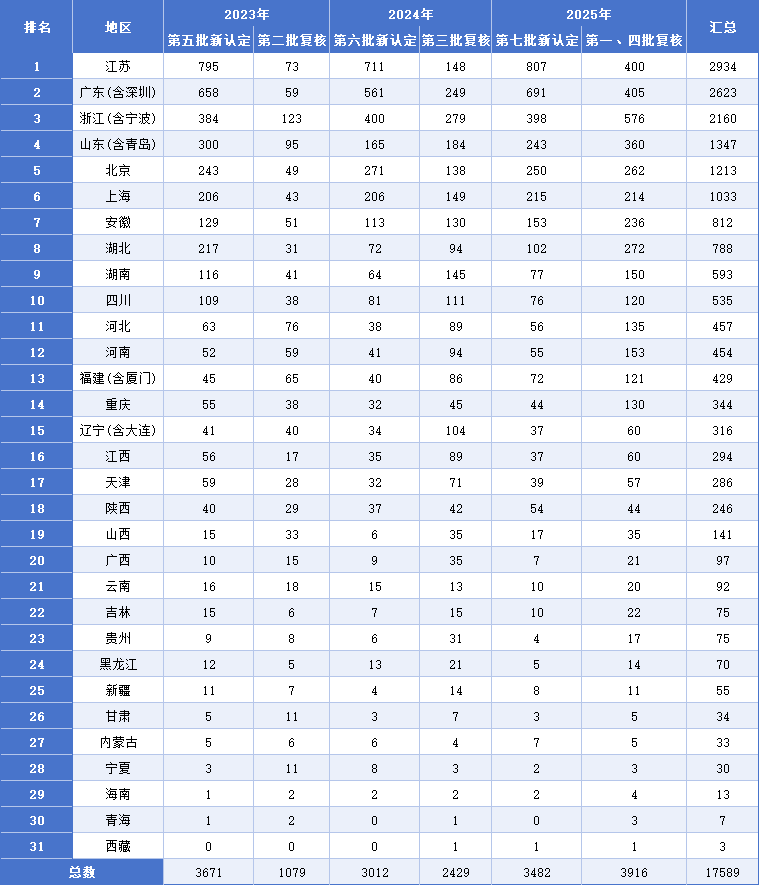

第一梯隊(duì)(絕對(duì)領(lǐng)先):江蘇、廣東、浙江、山東:這四個(gè)經(jīng)濟(jì)大省穩(wěn)穩(wěn)占據(jù)前四名,企業(yè)數(shù)量加起來(lái)占全國(guó)總量的40%以上。江蘇、浙江在高端裝備、新材料、電子信息技術(shù)等領(lǐng)域優(yōu)勢(shì)明顯;廣東在智能制造、新一代信息技術(shù)、醫(yī)療器械方面表現(xiàn)突出;山東作為傳統(tǒng)制造業(yè)大省,在機(jī)械制造、化工新材料等領(lǐng)域基礎(chǔ)雄厚。

第二梯隊(duì)(快速追趕):北京、上海、安徽、湖北、湖南、四川:這些省市是“小巨人”培育的重要力量。北京、上海靠著頂尖高校和科研院所,在集成電路、生物醫(yī)藥等“卡脖子”領(lǐng)域誕生了很多“高精尖”小巨人;湖北(武漢)、安徽(合肥)、四川(成都)作為中西部的創(chuàng)新高地,在光電子、新型顯示、人工智能等領(lǐng)域表現(xiàn)亮眼,體現(xiàn)了國(guó)家區(qū)域創(chuàng)新中心的帶動(dòng)作用。

第三梯隊(duì)(潛力增長(zhǎng)):河北、河南、福建、重慶等:這些省份依托本地產(chǎn)業(yè)基礎(chǔ),正在加速培育特色領(lǐng)域的“小巨人”,比如河南的超硬材料、河北的軌道交通部件等。

2.城市與地域特點(diǎn):集群效應(yīng)凸顯

從城市來(lái)看,專(zhuān)精特新小巨人企業(yè)主要集中在深圳市(1342家)、北京市(1213家)和上海市(1033家)。地域分布上呈現(xiàn)“東密西疏”但“中西崛起”的特點(diǎn)。而且“小巨人”企業(yè)不是均勻分布的,而是高度聚集在長(zhǎng)三角、珠三角、京津冀、成渝等國(guó)家級(jí)產(chǎn)業(yè)集群內(nèi)。

近三年新認(rèn)定的企業(yè)中,東部地區(qū)有2773家,占比近八成;中部地區(qū)441家,占比12.66%;兩大區(qū)域合計(jì)貢獻(xiàn)了全國(guó)90%以上的新認(rèn)定企業(yè),西部地區(qū)和東北地區(qū)分別有216家、52家緊隨其后。

三、行業(yè)領(lǐng)域:聚焦“六基”,緊扣國(guó)家戰(zhàn)略

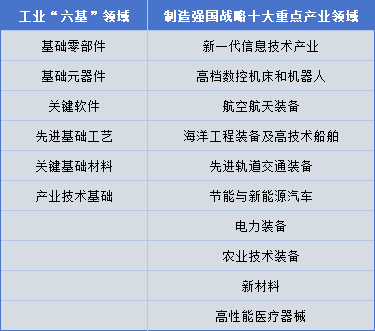

專(zhuān)精特新小巨人企業(yè)認(rèn)定最關(guān)鍵且復(fù)雜的環(huán)節(jié)之一就是準(zhǔn)確判定企業(yè)主導(dǎo)產(chǎn)品是否屬于工業(yè)“六基”領(lǐng)域(制造業(yè)核心基礎(chǔ)零部件、元器件、關(guān)鍵軟件、先進(jìn)基礎(chǔ)工藝、關(guān)鍵基礎(chǔ)材料和產(chǎn)業(yè)技術(shù)基礎(chǔ))或制造強(qiáng)國(guó)戰(zhàn)略十大重點(diǎn)產(chǎn)業(yè)(新一代信息技術(shù)、高檔數(shù)控機(jī)床和機(jī)器人、航空航天裝備、海洋工程裝備及高技術(shù)船舶、先進(jìn)軌道交通裝備、節(jié)能與新能源汽車(chē)、電力裝備、新材料、生物醫(yī)藥及高性能醫(yī)療器械、農(nóng)業(yè)機(jī)械裝備)。

因此小巨人企業(yè)行業(yè)分布高度集中在這些板塊:

高端裝備制造(最大板塊):細(xì)分領(lǐng)域包括工業(yè)機(jī)器人、激光設(shè)備、精密機(jī)床、半導(dǎo)體設(shè)備、智能檢測(cè)設(shè)備等。這是“中國(guó)制造”向“中國(guó)智造”轉(zhuǎn)型的核心支撐,企業(yè)往往在某個(gè)細(xì)分部件或工藝上做到了極致。

新材料:涵蓋高性能合金、先進(jìn)陶瓷、特種高分子材料、電子信息材料(如靶材、光刻膠)、新能源材料(如電池正負(fù)極材料)。這些企業(yè)主要解決關(guān)鍵材料“卡脖子”問(wèn)題,是產(chǎn)業(yè)鏈上游“隱形冠軍”的集中地。

新一代信息技術(shù):包括集成電路設(shè)計(jì)、半導(dǎo)體元器件、傳感器、工業(yè)軟件、嵌入式系統(tǒng)。緊扣“數(shù)字中國(guó)”和自主可控戰(zhàn)略,企業(yè)技術(shù)壁壘高,成長(zhǎng)潛力巨大。

新能源與節(jié)能環(huán)保:細(xì)分領(lǐng)域有光伏逆變器、儲(chǔ)能電池系統(tǒng)、氫能裝備、高效節(jié)能電機(jī)、環(huán)境監(jiān)測(cè)儀器。順應(yīng)“雙碳”目標(biāo),市場(chǎng)空間廣闊,靠技術(shù)和政策雙輪驅(qū)動(dòng)發(fā)展。

生物醫(yī)藥與高性能醫(yī)療器械:涉及創(chuàng)新藥中間體/CDMO、高端醫(yī)用耗材、分子診斷試劑、高端醫(yī)學(xué)影像核心部件。這類(lèi)企業(yè)研發(fā)投入占比高,產(chǎn)品生命周期長(zhǎng),監(jiān)管也比較嚴(yán)格。

四、企業(yè)詳情:上市、年限、資本與創(chuàng)新實(shí)力

1.上市情況:“雙創(chuàng)板塊”成主力,境外上市增多

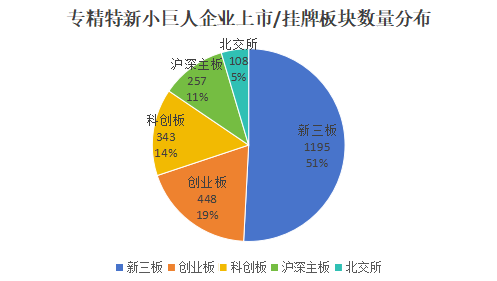

截至2025年8月31日,專(zhuān)精特新“小巨人”企業(yè)在A股上市和掛牌的共有2351家,其中上市企業(yè)1156家、新三板掛牌企業(yè)1195家。A股上市板塊里,創(chuàng)業(yè)板和科創(chuàng)板“雙創(chuàng)板塊”的專(zhuān)精特新企業(yè)最多,有791家,占比約68.43%;滬深主板257家,占比約22.23%(其中191家是2020年及以前上市,66家是之后上市);北交所因?yàn)槌闪r(shí)間晚,數(shù)量相對(duì)少,共108家,占比約9.34%。值得一提的是,截至2025年8月31日,還有59家專(zhuān)精特新小巨人企業(yè)在港交所上市,境外上市數(shù)量在進(jìn)一步增多。

從行業(yè)來(lái)看,2351家上市和掛牌企業(yè)中,專(zhuān)用設(shè)備制造業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)、通用設(shè)備制造業(yè)、電氣機(jī)械和器材制造業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、軟件和信息技術(shù)服務(wù)業(yè)這些裝備制造業(yè)企業(yè)數(shù)量最多,共1516家,占比約64.48%。港交所上市的專(zhuān)精特新企業(yè)行業(yè)特征更豐富,生物醫(yī)藥、新一代信息技術(shù)(含軟件服務(wù)和半導(dǎo)體)企業(yè)數(shù)量有優(yōu)勢(shì),工業(yè)工程領(lǐng)域企業(yè)也在增多。

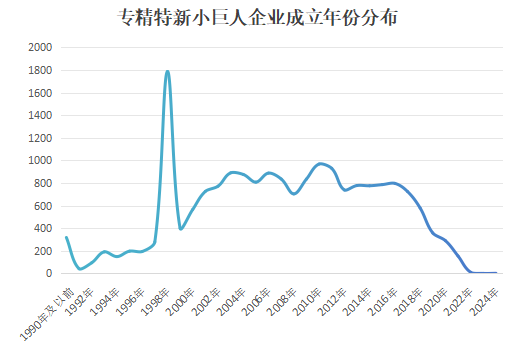

2.成立時(shí)間:平均17年,專(zhuān)業(yè)能力需長(zhǎng)期積累

專(zhuān)精特新小巨人企業(yè)平均成立年限是17年,而咱們國(guó)家中小企業(yè)平均壽命才3年左右,遠(yuǎn)低于專(zhuān)精特新企業(yè)。這說(shuō)明要成為“小巨人”,需要長(zhǎng)時(shí)間的專(zhuān)業(yè)能力積累。

專(zhuān)精特新上市企業(yè)成立日期主要集中在1998年-2012年,占比81.49%。2019年科創(chuàng)板注冊(cè)制啟動(dòng)后,優(yōu)秀的專(zhuān)精特新企業(yè)上市迎來(lái)高潮,2020至2025年1-8月上市的專(zhuān)精特新企業(yè)有781家,占比67.56%,上市時(shí)平均成立年限超過(guò)15年。2023年、2024年和2025年1-8月,上市數(shù)量開(kāi)始下降,但上市時(shí)平均成立年限超過(guò)了17年。

3.注冊(cè)資本與市值:“中小”屬性明顯,成長(zhǎng)潛力受青睞

從注冊(cè)資本看,專(zhuān)精特新小巨人企業(yè)平均注冊(cè)資本1.23億元,67.04%的企業(yè)注冊(cè)資本小于1個(gè)億,其中1000-5000萬(wàn)元的企業(yè)有6025家,是分布最多的區(qū)間,占比34.33%。

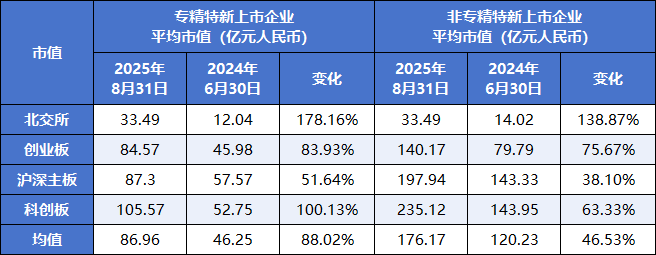

市值方面,截至2025年8月31日,專(zhuān)精特新企業(yè)平均市值86.96億,10億-50億市值的企業(yè)占比47.56%,50億-100億的占比31.05%,100億以上的占比31.39%。北交所上市的專(zhuān)精特新企業(yè)平均市值最低,科創(chuàng)板最高,體現(xiàn)了創(chuàng)新的高估值。雖然專(zhuān)精特新企業(yè)市值普遍低于同板塊非專(zhuān)精特新企業(yè),但差距在縮小。港交所上市的59家平均市值79.17億元,各市值區(qū)間占比與A股略有不同,50億-100億市值的企業(yè)占比低于A股。

和2024年數(shù)據(jù)對(duì)比,今年專(zhuān)精特新和非專(zhuān)精特新企業(yè)市值都顯著上升,其中專(zhuān)精特新企業(yè)平均市值上升88.02%,非專(zhuān)精特新企業(yè)上升46.53%。這反映了市場(chǎng)信心回暖,而專(zhuān)精特新企業(yè)因在細(xì)分領(lǐng)域有核心技術(shù)、高研發(fā)投入和強(qiáng)創(chuàng)新能力,成長(zhǎng)潛力和盈利彈性更高,更受投資者青睞,也說(shuō)明資本市場(chǎng)正加速向“高質(zhì)量發(fā)展”轉(zhuǎn)型。

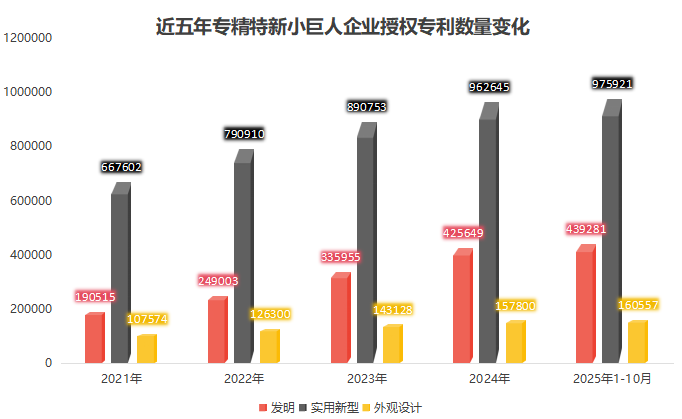

4.知識(shí)產(chǎn)權(quán):科技成色足,創(chuàng)新實(shí)力突出

截至2025年10月31日,專(zhuān)精特新小巨人企業(yè)共有1575759件授權(quán)專(zhuān)利,其中發(fā)明專(zhuān)利439281件,實(shí)用新型專(zhuān)利975921件,外觀設(shè)計(jì)專(zhuān)利160557件。發(fā)明專(zhuān)利授權(quán)量占全國(guó)專(zhuān)精特新小巨人授權(quán)專(zhuān)利總量的27.88%,占全國(guó)授權(quán)發(fā)明專(zhuān)利總量的5.72%,這充分體現(xiàn)了“小巨人”的科技含量。

第七批小巨人企業(yè)名單公示前,工信部有數(shù)據(jù)顯示“小巨人”企業(yè)戶(hù)均擁有發(fā)明專(zhuān)利26.6項(xiàng),平均研發(fā)投入超3000萬(wàn)元,企業(yè)平均研發(fā)投入強(qiáng)度超過(guò)7%,這些數(shù)字都高于規(guī)模以上工業(yè)企業(yè)。公開(kāi)數(shù)據(jù)顯示第七批新通過(guò)的小巨人企業(yè)平均擁有約15項(xiàng)發(fā)明專(zhuān)利。

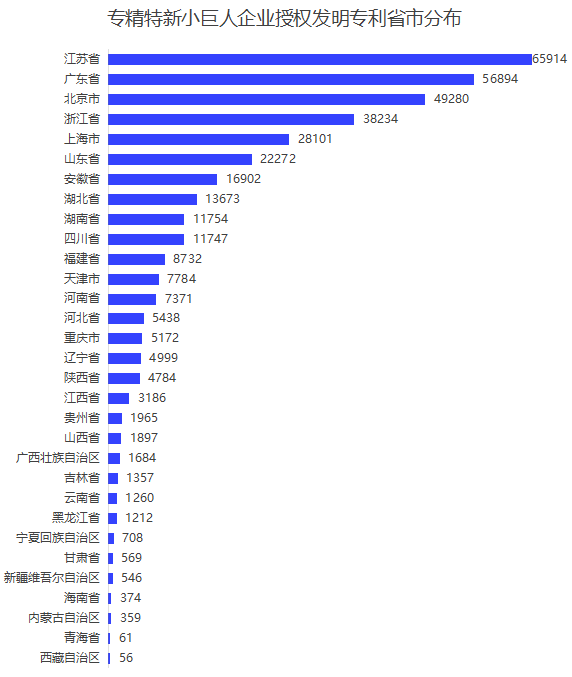

從省份分布上來(lái)看,專(zhuān)精特新小巨人企業(yè)授權(quán)發(fā)明專(zhuān)利主要分布在江蘇省、廣東省和北京市。

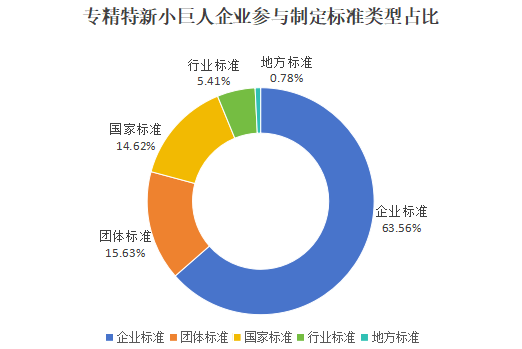

5.參與標(biāo)準(zhǔn):引領(lǐng)行業(yè)發(fā)展,搶占“制高點(diǎn)”

專(zhuān)精特新小巨人企業(yè)參與制定國(guó)家標(biāo)準(zhǔn)16107個(gè)、團(tuán)體標(biāo)準(zhǔn)17866個(gè)、企業(yè)標(biāo)準(zhǔn)68798個(gè)、行業(yè)標(biāo)準(zhǔn)5849個(gè)、地方標(biāo)準(zhǔn)865個(gè)。

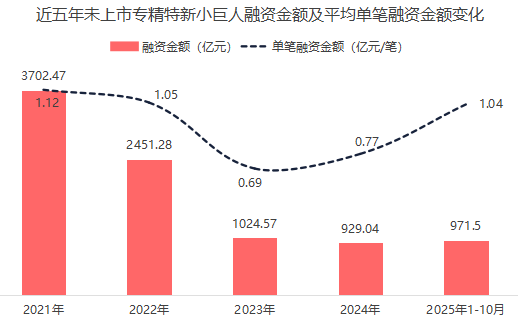

6.融資情況:上市企業(yè)單筆融資額更高

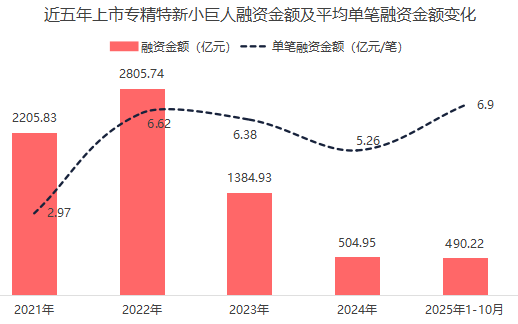

近五年(2021年1月1日-2025年10月31日),專(zhuān)精特新小巨人企業(yè)共發(fā)生融資事件10806筆,融資金額16470.53億元,平均單筆融資額1.52億元。其中已上市企業(yè)發(fā)生融資事件1550筆,融資金額7391.67億元,平均單筆4.77億元;未上市企業(yè)發(fā)生融資事件9256筆,融資金額9078.86億元,平均單筆0.98億元。

五、申報(bào)趨勢(shì):提質(zhì)增效成主基調(diào),這些重點(diǎn)要把握

1.未來(lái)申報(bào)四大趨勢(shì)

申報(bào)門(mén)檻只高不低:政策導(dǎo)向已經(jīng)明確轉(zhuǎn)向“提質(zhì)”,對(duì)企業(yè)技術(shù)創(chuàng)新深度、細(xì)分市場(chǎng)地位和經(jīng)營(yíng)管理質(zhì)量要求更高。隨著技術(shù)實(shí)力提升,更多小巨人會(huì)走向全球市場(chǎng),和國(guó)際“隱形冠軍”競(jìng)爭(zhēng),準(zhǔn)備不充分、特色不鮮明的企業(yè)很難脫穎而出。

評(píng)審機(jī)制愈加完善:第七批認(rèn)定中,工信部加強(qiáng)了對(duì)各省推薦質(zhì)量的考核,壓實(shí)地方推薦責(zé)任,對(duì)上一批推薦數(shù)量多但通過(guò)率低的省份,限制了本批推薦數(shù)量。新增多項(xiàng)財(cái)務(wù)評(píng)價(jià)指標(biāo)、評(píng)審引入人工智能等手段,都說(shuō)明認(rèn)定會(huì)貫徹去偽存真的理念,篩選真正有核心競(jìng)爭(zhēng)力的優(yōu)質(zhì)企業(yè)。

扶持力度有望加強(qiáng):財(cái)政部、工業(yè)和信息化部聯(lián)合印發(fā)《關(guān)于進(jìn)一步支持專(zhuān)精特新中小企業(yè)高質(zhì)量發(fā)展的通知》(財(cái)建〔2024〕148號(hào)),文件指出2024年至2026年,通過(guò)財(cái)政綜合獎(jiǎng)補(bǔ)方式,分三批次重點(diǎn)支持“小巨人”企業(yè)高質(zhì)量發(fā)展,最高獎(jiǎng)補(bǔ)達(dá)600萬(wàn)/家。后續(xù)年度會(huì)根據(jù)政策績(jī)效和企業(yè)需求,動(dòng)態(tài)優(yōu)化并擴(kuò)大支持范圍,有創(chuàng)新能力的企業(yè)參與培育計(jì)劃,能快速走上專(zhuān)精特新發(fā)展道路。目前,前兩輪已分別支持1039家、1241家。

數(shù)據(jù)管控持續(xù)加碼:認(rèn)定門(mén)檻不僅收緊財(cái)務(wù)數(shù)據(jù)把控,對(duì)知識(shí)產(chǎn)權(quán)質(zhì)量要求也一直很?chē)?yán)格。材料形式簡(jiǎn)化的背后,是對(duì)實(shí)質(zhì)內(nèi)容的強(qiáng)化,要嚴(yán)控?cái)?shù)據(jù)之間的準(zhǔn)確性、合理性、邏輯性和一致性。

2.明年認(rèn)定準(zhǔn)備重點(diǎn):創(chuàng)新指標(biāo)是關(guān)鍵

為解決前沿“卡脖子”問(wèn)題,政策和資本會(huì)引導(dǎo)“小巨人”企業(yè)向更底層、更基礎(chǔ)的技術(shù)領(lǐng)域探索。企業(yè)要想在申報(bào)中脫穎而出,得提前強(qiáng)化創(chuàng)新指標(biāo)——?jiǎng)?chuàng)新能力指標(biāo)占比35%,是所有評(píng)價(jià)指標(biāo)中權(quán)重最大的。具體可以從這幾點(diǎn)入手:

布局知識(shí)產(chǎn)權(quán):查漏補(bǔ)缺,確保至少擁有2項(xiàng)有效的與主導(dǎo)產(chǎn)品相關(guān)的I類(lèi)知識(shí)產(chǎn)權(quán)(發(fā)明專(zhuān)利、集成電路布圖設(shè)計(jì)專(zhuān)有權(quán)等)。

加大研發(fā)投入:建議近3年研發(fā)費(fèi)用總額在2900萬(wàn)元以上,近三年研發(fā)投入占比平均值保持在6.9%以上,做好研發(fā)費(fèi)用歸集,這是體現(xiàn)創(chuàng)新決心最直接的財(cái)務(wù)指標(biāo)。

參加標(biāo)準(zhǔn)制定:積極參與國(guó)際、國(guó)家或行業(yè)標(biāo)準(zhǔn)的制修訂,這是企業(yè)在細(xì)分領(lǐng)域具備領(lǐng)導(dǎo)力的有力證明。

建立研發(fā)機(jī)構(gòu):積極申報(bào)或共建市級(jí)、省級(jí)、國(guó)家級(jí)企業(yè)技術(shù)中心、工程研究中心等研發(fā)平臺(tái)。

未來(lái)“小巨人”的競(jìng)爭(zhēng),本質(zhì)是產(chǎn)業(yè)鏈站位和創(chuàng)新質(zhì)量的比拼。企業(yè)要放棄“沖刺申報(bào)”的思維,把認(rèn)定從“終點(diǎn)”變成“起點(diǎn)”。隨著培育體系從“廣覆蓋”轉(zhuǎn)向“精篩選”,只有真正扎根核心技術(shù)、深耕細(xì)分市場(chǎng)的企業(yè),才能穿越周期,成為支撐“中國(guó)智造”的中流砥柱。