第七批國家級(jí)專精特新小巨人新認(rèn)定企業(yè)數(shù)據(jù)分析

第七批國家級(jí)專精特新“小巨人”企業(yè)認(rèn)定工作已落下帷幕,其背后蘊(yùn)含的區(qū)域分布、行業(yè)結(jié)構(gòu)與發(fā)展趨勢,成為洞察中國制造業(yè)升級(jí)的重要窗口。作為深耕科技企業(yè)服務(wù)領(lǐng)域的專業(yè)機(jī)構(gòu),華夏泰科依托科策云平臺(tái)覆蓋的全國8000余萬家科技企業(yè)數(shù)據(jù)及政策資源,對(duì)本次新認(rèn)定的專精特新小巨人企業(yè)展開深度剖析。本文將從企業(yè)分布特征、行業(yè)屬性及企業(yè)上市情況等方面,解讀這批“小巨人”企業(yè)的發(fā)展態(tài)勢,為產(chǎn)業(yè)洞察提供數(shù)據(jù)支撐。

一、整體數(shù)據(jù)

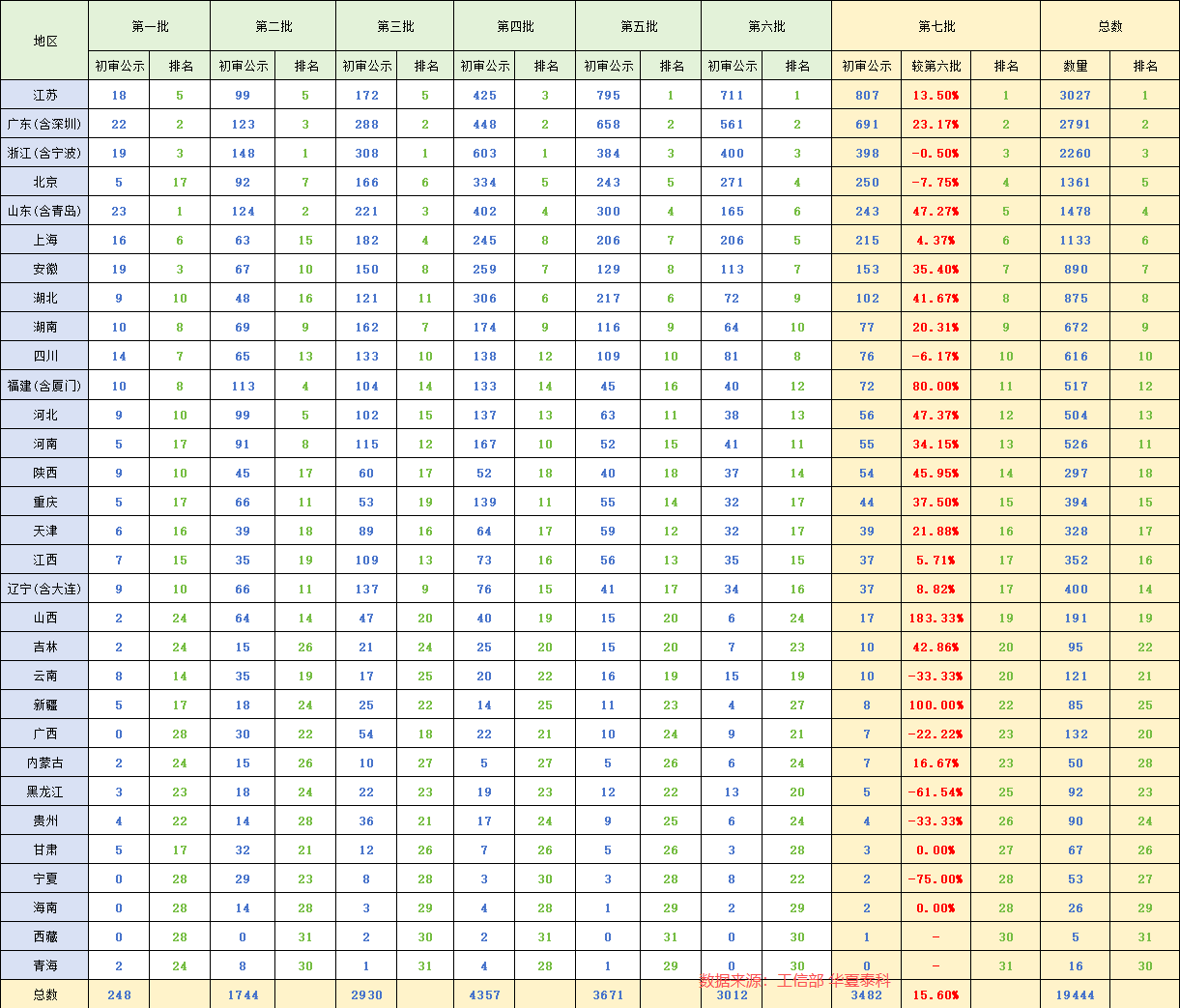

第七批公示總數(shù)達(dá)到3482家,較第六批(3012家)整體增長幅度為15.6%。這一數(shù)據(jù)充分表明,我國對(duì)專精特新企業(yè)的培育政策成效持續(xù)釋放,中小企業(yè)在專業(yè)化、精細(xì)化、特色化、創(chuàng)新化方向上的發(fā)展路徑愈發(fā)清晰,申報(bào)積極性與達(dá)標(biāo)能力均實(shí)現(xiàn)同步提升。

二、區(qū)域分布情況

我國“小巨人”企業(yè)的區(qū)域分布正從“東強(qiáng)西弱”的單一格局,逐步演變?yōu)椤邦^部引領(lǐng)、中部崛起、東西分化、全面推進(jìn)”的新格局。

1、頭部省份優(yōu)勢穩(wěn)固,產(chǎn)業(yè)基礎(chǔ)厚實(shí)引領(lǐng)高質(zhì)量發(fā)展

在“小巨人”企業(yè)培育方面,江蘇、廣東、浙江等經(jīng)濟(jì)發(fā)達(dá)省份憑借堅(jiān)實(shí)的產(chǎn)業(yè)基礎(chǔ)、完善的創(chuàng)新生態(tài)和豐富的企業(yè)資源,持續(xù)保持領(lǐng)先地位。江蘇省尤為突出,第六批公示711家,第七批增至807家,數(shù)量連續(xù)多年全國第一。這得益于其在高端制造、電子信息、新材料等領(lǐng)域的深厚積累,以及地方政府對(duì)中小企業(yè)創(chuàng)新能力的系統(tǒng)性支持,形成了“有企業(yè)、有集群、有政策、有成效”的良性循環(huán)。

廣東省(含深圳)同樣表現(xiàn)強(qiáng)勁,從第六批561家增長至第七批691家,增幅達(dá)23.17%。依托粵港澳大灣區(qū)的產(chǎn)業(yè)協(xié)同與國際化環(huán)境,廣東企業(yè)在電子信息、高端裝備等前沿領(lǐng)域具備核心技術(shù)優(yōu)勢,申報(bào)成功率高。浙江雖略有回落(從400家降至398家),但總量仍居全國前列。作為民營經(jīng)濟(jì)重鎮(zhèn),浙江更加注重申報(bào)質(zhì)量而非盲目追求數(shù)量,反映出“寧缺毋濫、優(yōu)中選優(yōu)”的高質(zhì)量發(fā)展導(dǎo)向。

2、中部省份加速追趕,成為新增長極

近年來,中部省份借助國家產(chǎn)業(yè)轉(zhuǎn)移政策和區(qū)域發(fā)展戰(zhàn)略紅利,在“小巨人”培育上實(shí)現(xiàn)快速突破,成為全國增長的重要引擎。山東省(含青島)尤為搶眼,第六批165家,第七批躍升至243家,增幅接近50%,位居全國前列。這背后是山東持續(xù)推進(jìn)新舊動(dòng)能轉(zhuǎn)換,在高端化工、新能源等領(lǐng)域加大創(chuàng)新投入,強(qiáng)化產(chǎn)學(xué)研合作,有效提升了中小企業(yè)的專業(yè)化水平和技術(shù)創(chuàng)新能力。

安徽省作為科技創(chuàng)新后起之秀,也展現(xiàn)出強(qiáng)勁勢頭,從113家增至153家,增長35.4%。依托合肥綜合性國家科學(xué)中心的科研資源,安徽在人工智能、量子信息等前沿領(lǐng)域加速布局,推動(dòng)中小企業(yè)深度融入產(chǎn)業(yè)鏈,實(shí)現(xiàn)技術(shù)突破和能力躍升。湖北、河南、湖南等省份也穩(wěn)步增長,分別新增30家、14家、13家。這些省份通過承接?xùn)|部產(chǎn)業(yè)轉(zhuǎn)移與加強(qiáng)本土培育雙輪驅(qū)動(dòng),不斷壯大“小巨人”隊(duì)伍,區(qū)域創(chuàng)新活力日益增強(qiáng)。

3、直轄市穩(wěn)中有進(jìn),突出創(chuàng)新與質(zhì)量導(dǎo)向

北京、上海作為全國科技創(chuàng)新與高端資源集聚地,“小巨人”企業(yè)數(shù)量雖有小幅波動(dòng),但整體保持穩(wěn)定,更強(qiáng)調(diào)質(zhì)量和創(chuàng)新含金量。北京從271家略降至250家,可能與申報(bào)標(biāo)準(zhǔn)提高、審核趨嚴(yán)有關(guān),體現(xiàn)出“重質(zhì)不重量”的發(fā)展思路;上海則從206家增至215家,穩(wěn)步上升,反映了其在集成電路、生物醫(yī)藥等關(guān)鍵領(lǐng)域的培育成效。

天津和重慶兩大直轄市也呈現(xiàn)平穩(wěn)增長態(tài)勢。天津由32家增至39家,重慶由32家增至44家,增幅分別為7家和12家。兩地立足自身產(chǎn)業(yè)定位,在裝備制造、電子信息等領(lǐng)域培育出一批具有核心競爭力的中小企業(yè),逐步成為帶動(dòng)區(qū)域經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的重要力量。

4、東北與西部發(fā)展分化,部分區(qū)域潛力待激發(fā)

相比之下,東北和西部省份在“小巨人”培育上表現(xiàn)差異明顯,整體發(fā)展不均衡。東北地區(qū)整體增長乏力:遼寧(含大連)從34家增至37家,增幅有限;黑龍江則大幅下滑,從13家降至5家。作為傳統(tǒng)老工業(yè)基地,東北面臨產(chǎn)業(yè)結(jié)構(gòu)偏重、創(chuàng)新資源不足、中小企業(yè)轉(zhuǎn)型困難等問題,亟需通過深化改革、優(yōu)化創(chuàng)新生態(tài)來激活發(fā)展?jié)撃堋?/p>

西部省份中,陜西和山西實(shí)現(xiàn)顯著突破。陜西新增17家,總數(shù)達(dá)54家;山西更是實(shí)現(xiàn)跨越式增長,從6家增至17家,增幅高達(dá)183.3%,成為全國增長最快的省份之一,主要得益于其在航空航天、高端化工等特色產(chǎn)業(yè)上的精準(zhǔn)扶持。然而,云南、四川、寧夏等地卻出現(xiàn)不同程度下滑,分別降至10家、76家和2家,反映出在產(chǎn)業(yè)基礎(chǔ)、創(chuàng)新能力、市場拓展等方面仍存在短板。貴州、廣西、新疆等地也面臨類似挑戰(zhàn)。

值得注意的是,西藏、青海、甘肅、海南等經(jīng)濟(jì)體量較小的地區(qū),“小巨人”數(shù)量整體偏少,但西藏實(shí)現(xiàn)了從打破了連續(xù)兩年小巨人企業(yè)數(shù)為“零”的魔咒,突破到一家,標(biāo)志著國家在欠發(fā)達(dá)地區(qū)推動(dòng)中小企業(yè)高質(zhì)量發(fā)展的政策初見成效,未來培育潛力值得期待。

三、企業(yè)多維度分析

1、行業(yè)分布

從行業(yè)構(gòu)成來看,“小巨人”企業(yè)中制造業(yè)占比超過90%,且嚴(yán)格貼合“工業(yè)六基”方向,重點(diǎn)聚焦基礎(chǔ)零部件、基礎(chǔ)材料、基礎(chǔ)工藝等關(guān)鍵領(lǐng)域。與之相對(duì),非工業(yè)領(lǐng)域如消費(fèi)品、普通服務(wù)業(yè)的企業(yè)占比不足5%。目前,非工業(yè)領(lǐng)域的政策審核通過率正持續(xù)降低,這也使得“小巨人”企業(yè)的賽道聚焦度得到進(jìn)一步提升。

2、上市公司情況

在上市公司方面,其在“小巨人”企業(yè)總量中的占比為7.1%。值得注意的是,超過60%的未上市“小巨人”企業(yè)依賴股權(quán)融資,或已進(jìn)入IPO輔導(dǎo)階段,整體資本需求較為旺盛。

從上市企業(yè)的板塊分布來看,創(chuàng)業(yè)板和科創(chuàng)板是主力板塊,合計(jì)占比達(dá)66%。其中,創(chuàng)業(yè)板占比37.1%,科創(chuàng)板占比28.6%,兩大板塊均偏好具備硬科技屬性的企業(yè)。北交所占比11.1%,不過2024年新增“小巨人”企業(yè)在北交所的占比達(dá)到51.8%,增速最快,已成為中小企業(yè)資本化的重要通道。

在能力特點(diǎn)上,“小巨人”上市企業(yè)營收增速為8.23%,超過A股整體均值3個(gè)百分點(diǎn)。但由于研發(fā)投入力度加大,平均研發(fā)費(fèi)用率超過6%,部分企業(yè)的凈利潤在短期內(nèi)出現(xiàn)了下降。

3.研發(fā)投入

研發(fā)投入方面,“小巨人”企業(yè)呈現(xiàn)出明顯的分層特征。高研發(fā)群體(研發(fā)費(fèi)用率≥5%)占比60%,其中科創(chuàng)板“小巨人”企業(yè)平均研發(fā)費(fèi)用率達(dá)9.8%,基礎(chǔ)軟件領(lǐng)域有50%的企業(yè)持有10項(xiàng)以上發(fā)明專利。

中等研發(fā)群體(研發(fā)費(fèi)用率3%-5%)占比25%,這類企業(yè)主要集中在新材料、精密加工領(lǐng)域。它們對(duì)產(chǎn)學(xué)研合作的需求極為迫切,需要通過聯(lián)合高校或科研院所來突破技術(shù)瓶頸。

4.產(chǎn)業(yè)鏈協(xié)同

在產(chǎn)業(yè)鏈協(xié)同層面,80%的“小巨人”企業(yè)服務(wù)于“卡脖子”環(huán)節(jié),涵蓋核心基礎(chǔ)零部件、關(guān)鍵基礎(chǔ)材料等領(lǐng)域。其中,45%的企業(yè)與中石化、國家電網(wǎng)等龍頭國企簽訂了長期合作協(xié)議。

長三角地區(qū)的配套率表現(xiàn)突出,超過全國均值20個(gè)百分點(diǎn)。蘇浙滬三地企業(yè)間的技術(shù)共享、產(chǎn)能協(xié)作機(jī)制已較為成熟,例如蘇州的零部件企業(yè)可為上海的汽車廠商提供配套服務(wù)。

四、總結(jié)

第七批專精特新“小巨人”企業(yè)的公示數(shù)據(jù),不僅清晰地描繪出我國硬科技產(chǎn)業(yè)發(fā)展的區(qū)域?qū)嵙Π鎴D,也為企業(yè)未來發(fā)展提供了明確的“升級(jí)路線圖”。這些數(shù)據(jù)背后,傳遞出強(qiáng)烈的信號(hào):企業(yè)的成長路徑必須與國家戰(zhàn)略方向同頻共振。

對(duì)企業(yè)而言,無論是選擇在哪個(gè)地區(qū)布局,進(jìn)入哪個(gè)行業(yè)賽道,還是規(guī)劃研發(fā)投入與融資策略,都必須牢牢把握“專精特新”的本質(zhì)要求——即深耕細(xì)分市場、構(gòu)建核心技術(shù)壁壘、緊密服務(wù)于產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)。只有真正具備專業(yè)化、精細(xì)化、特色化和創(chuàng)新能力的企業(yè),才能在激烈的競爭中脫穎而出。

展望未來,隨著國家對(duì)中小企業(yè)支持力度不斷加大,產(chǎn)業(yè)鏈上下游協(xié)同日益緊密,那些真正具備“硬科技”實(shí)力的企業(yè)將迎來前所未有的發(fā)展機(jī)遇。而要在下一輪申報(bào)中成功突圍,企業(yè)必須精準(zhǔn)對(duì)標(biāo)評(píng)審標(biāo)準(zhǔn),找準(zhǔn)自身短板,持續(xù)強(qiáng)化技術(shù)積累、優(yōu)化創(chuàng)新體系、提升產(chǎn)業(yè)鏈適配能力。唯有如此,才能在高質(zhì)量發(fā)展的浪潮中贏得先機(jī)、實(shí)現(xiàn)躍升。

附:第七批國家級(jí)專精特新小巨人新認(rèn)定企業(yè)匯總