第七批專精特新“小巨人”和2025年復(fù)核通過的企業(yè)分析報告

10月20日全國各地公示了第七批專精特新“小巨人”和2025年專精特新“小巨人”復(fù)核通過企業(yè)名單,共有3482家企業(yè)入圍第七批專精特新“小巨人”企業(yè)公示名單,3916家企業(yè)入圍2025年專精特新“小巨人”復(fù)核通過企業(yè)名單。

一、公示數(shù)據(jù)綜述

2025“小巨人”公認(rèn)定通過率大約為23%,復(fù)審?fù)ㄟ^率為87%,整體情況較2024年有極大提升。

1.全國數(shù)據(jù)概述

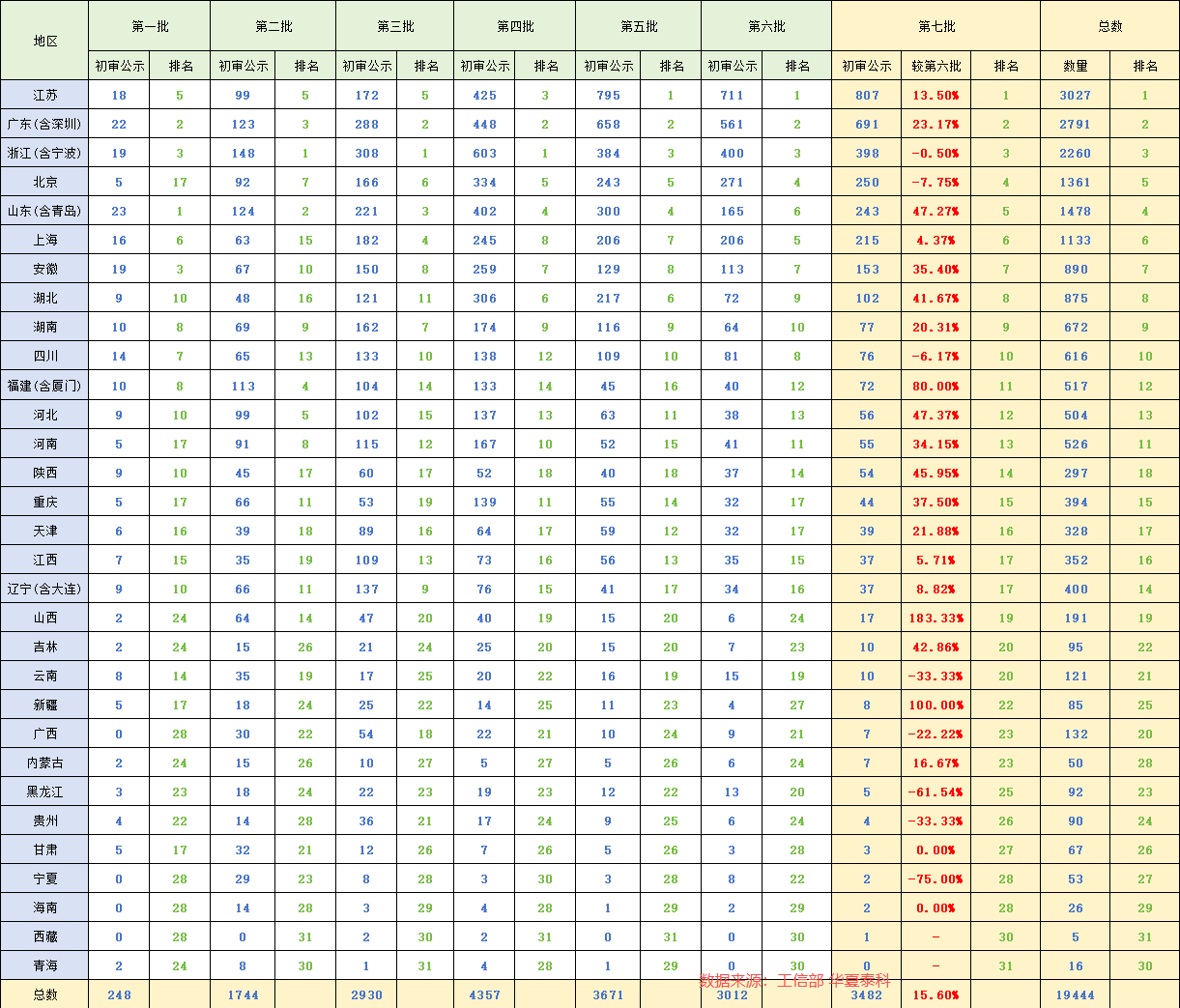

第七批新認(rèn)定公示3482家,2025復(fù)核通過3916家,合計7398家,年度認(rèn)定總數(shù)新增+復(fù)核數(shù)量再創(chuàng)新高。現(xiàn)國家專精特新“小巨人”企業(yè)達(dá)到17589家,其中,第二批復(fù)審?fù)ㄟ^1079家,第三批復(fù)審?fù)ㄟ^約2429家,2025年復(fù)審?fù)ㄟ^3916家,第五批認(rèn)定3671家,第六批認(rèn)定3012家,第七批認(rèn)定3482家。

2.各地新認(rèn)定數(shù)據(jù)表現(xiàn)

2025年“小巨人”企業(yè)新認(rèn)定數(shù)量同比去年增長15.6%,卻有下降的地區(qū),比如黑龍江下降61.5%、貴州和云南下降33.3%、北京下降7.8%、四川下降6.2%、浙江(含寧波)下降0.5%。極端的個位數(shù)省(市)可以不關(guān)注,比如寧夏8家降到2家(下降75%),青海依然是保持0家,西藏從0家到1家基本都不影響樣本分析。

3.各地復(fù)核數(shù)據(jù)表現(xiàn)

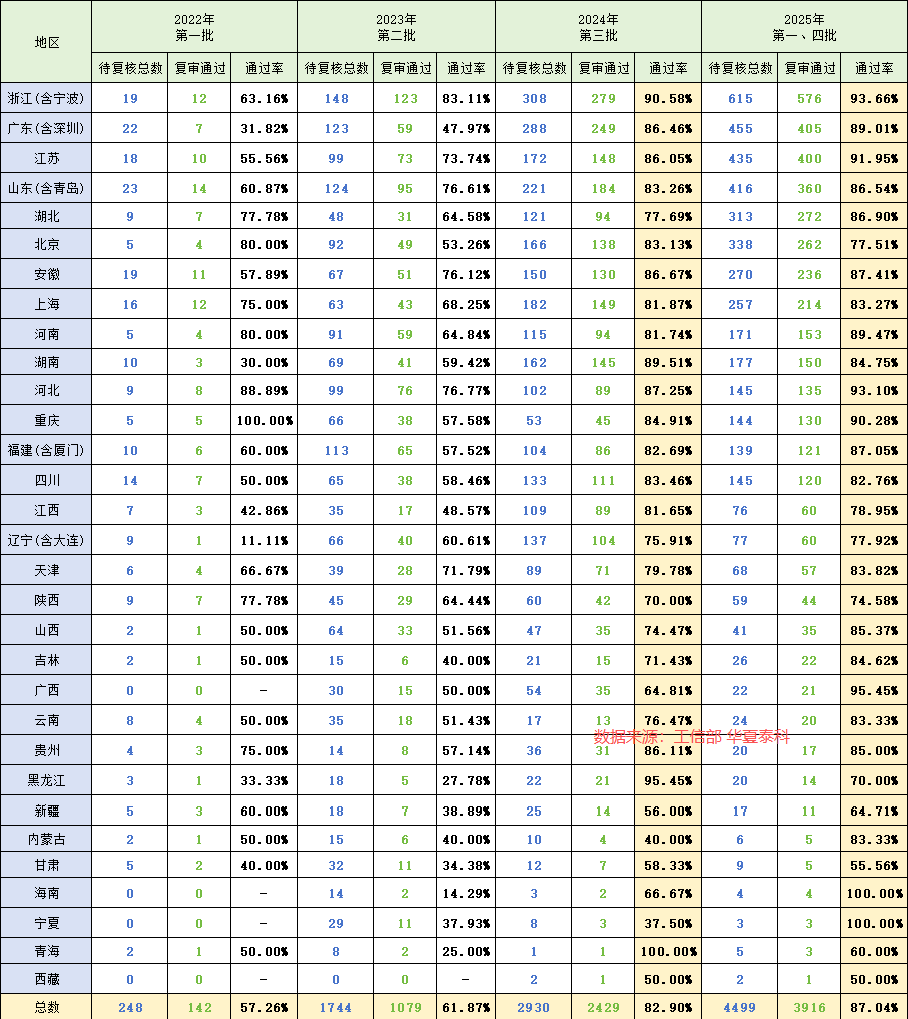

2025年復(fù)核企業(yè)包含2022年認(rèn)定的第四批(4357家)和復(fù)核通過的第一批專精特新“小巨人”企業(yè)(142家),共計4499家,復(fù)核通過3916家,整體通過率為87.04%,較去年82.9%有一定提升。

二、行業(yè)占比情況分析

從第七批最新數(shù)據(jù)來看,制造業(yè)占據(jù)絕對主導(dǎo)地位,占比超過90%,這與政策重點支持工業(yè)“六基”領(lǐng)域密切相關(guān)。相比之下,非工業(yè)領(lǐng)域(如消費品等)占比不足5%,且整體政策審核趨嚴(yán),通過率持續(xù)下降。

從區(qū)域分布看,江蘇、廣東、浙江三省合計占全國總量的約40%,構(gòu)成核心集聚區(qū)。行業(yè)層面,機械設(shè)備(25%)和電子信息(20%)是兩大支柱,整個制造業(yè)相關(guān)領(lǐng)域合計占比超90%。盡管“小巨人”中的上市公司僅占7.1%,但其中登陸科創(chuàng)板和創(chuàng)業(yè)板的企業(yè)表現(xiàn)尤為亮眼。研發(fā)強度(60%的企業(yè)研發(fā)費用率≥5%)和產(chǎn)業(yè)鏈協(xié)同能力(80%服務(wù)于“卡脖子”關(guān)鍵環(huán)節(jié))已成為遴選企業(yè)的核心標(biāo)準(zhǔn)。

具體來看各省市表現(xiàn):

江蘇省(約14.7%):依托長三角一體化戰(zhàn)略,蘇州、南京在高端裝備制造和新材料領(lǐng)域形成顯著產(chǎn)業(yè)集群優(yōu)勢,連續(xù)三年位居全國第一。政策精準(zhǔn)引導(dǎo)下的“智能化改造和數(shù)字化轉(zhuǎn)型”成效顯著。

廣東省(約13.4%):以深圳-東莞-廣州為核心的科創(chuàng)走廊發(fā)展迅猛,半導(dǎo)體、新能源等領(lǐng)域企業(yè)活力強勁,龍頭企業(yè)帶動下的產(chǎn)業(yè)鏈協(xié)同效應(yīng)明顯,推動企業(yè)向“硬科技”方向升級。

浙江省(約12.3%):憑借活躍的民營經(jīng)濟和領(lǐng)先的數(shù)字化生態(tài),杭州、寧波在物聯(lián)網(wǎng)與智能制造領(lǐng)域貢獻(xiàn)突出,市場需求向細(xì)分領(lǐng)域下沉,加速了市場空間的拓展。

北京市(約7.0%):科技服務(wù)業(yè)高度集聚,產(chǎn)學(xué)研融合緊密,重點布局研發(fā)設(shè)計環(huán)節(jié),但生產(chǎn)制造環(huán)節(jié)已逐步外遷至天津、河北等地。

深圳市(約6.9%):受益于單列市政策紅利,在半導(dǎo)體和工業(yè)互聯(lián)網(wǎng)領(lǐng)域增長迅猛,已超越上海,躍居全國城市第二位。

上海市(約5.9%):作為金融中心,工業(yè)占比較低,但在集成電路設(shè)計和生物醫(yī)藥研發(fā)方面仍具優(yōu)勢,制造產(chǎn)能則向長三角周邊城市轉(zhuǎn)移。

山東省(約9.6%):傳統(tǒng)工業(yè)基礎(chǔ)雄厚,在塑料制品、環(huán)保設(shè)備等領(lǐng)域占比較高,正通過一系列政策組合推動制造業(yè)轉(zhuǎn)型升級。

四川省(約5%):受益于西部大開發(fā)政策,光電子、生物醫(yī)藥產(chǎn)業(yè)快速發(fā)展,環(huán)保類采購增加和制造業(yè)崗位增長帶動其份額提升。

湖北省(約5%):依托長江經(jīng)濟帶發(fā)展紅利,人工智能技術(shù)崗位和基因檢測設(shè)備企業(yè)密集,區(qū)域競爭力快速增強。

安徽省(約4%):依托合肥國家科學(xué)中心的科研轉(zhuǎn)化能力,在新型顯示、集成電路等領(lǐng)域培育出多家“小巨人”企業(yè),成為中西部地區(qū)增長最快的省份之一。

三、趨勢洞察

1.縣域集群化發(fā)展顯著:第七批公示企業(yè)中,超30%注冊于縣級市或縣域地區(qū),典型代表包括江蘇昆山(23家)、浙江慈溪(19家)、廣東珠海斗門區(qū)(11家)。這一趨勢體現(xiàn)為“鏈主企業(yè)+配套廠商”協(xié)同向縣域下沉,地方國資平臺(如蘇州元禾、珠海格力金投)通過“股權(quán)投資+債權(quán)融資+財政補貼”的組合拳,提前鎖定優(yōu)質(zhì)項目早期股權(quán),強化區(qū)域產(chǎn)業(yè)生態(tài)粘性。

2.“隱形冠軍”證券化進(jìn)程提速:自2024年起,已有97家專精特新“小巨人”企業(yè)成功登陸A股市場,平均IPO募資額達(dá)6.7億元,超募比例高達(dá)28%,上市后股價平均漲幅達(dá)110%(截至2025年9月)。監(jiān)管審核導(dǎo)向已從單純關(guān)注財務(wù)規(guī)模轉(zhuǎn)向評估企業(yè)在產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)的技術(shù)先進(jìn)性。

3.外資產(chǎn)業(yè)資本深度布局:博世、采埃孚、三星SDI、昭和電工等跨國巨頭通過“中國戰(zhàn)略供應(yīng)商”計劃,以少量股權(quán)(<5%)+長期采購協(xié)議的模式參股第七批36家企業(yè),既推動本土供應(yīng)鏈替代,又將其納入全球供應(yīng)體系,形成雙向賦能。

4.復(fù)核淘汰催生并購機遇:2025年復(fù)核未通過的583家企業(yè)中,約150家仍具備細(xì)分技術(shù)領(lǐng)域價值,預(yù)計2026年將成為A股上市公司橫向整合的重點標(biāo)的,交易定價多為1-2倍市銷率(PS),遠(yuǎn)低于“小巨人”企業(yè)一級市場5-8倍PS的估值水平。

四、結(jié)語

1、專精特新“小巨人”企業(yè)集中的十大行業(yè)中,高達(dá)九個屬于制造業(yè)領(lǐng)域,而1.76萬家專精特新“小巨人”中超過1.6萬家的“小巨人”屬于制造業(yè)企業(yè)。足以證明,制造業(yè)在專精特新企業(yè)中的核心地位。

2、在2025年申報中沒通過的國家級專精特新“小巨人”企業(yè)需要復(fù)盤和抓住申報重點,需提前布局,工作前置。

附:第七批專精特新“小巨人”和2025年復(fù)核通過的公示企業(yè)名單

第七批專精特新“小巨人”公示企業(yè)名單

2025年專精特新“小巨人”復(fù)核通過企業(yè)名單